IRPF 2026: ¿cuánto pagarás si ganas 25.000 €, 30.000 €, 40.000 € o 50.000 €?

Subida del IRPF 2026: así cambia tu nómina según tu salario.

IRPF 2026: si ganas entre 25.000 € y 50.000 €, las estimaciones para 2026 muestran subidas entre 150 € y 700 € anuales. Esta guía te muestra, cifra por cifra, cuánto podrías pagar realmente.

Consejo: revisa las deducciones autonómicas por vivienda y familia, suelen ayudar mucho en rentas bajas-medias.

Si ganas 30.000 €

2025: 5.050 € 2026: 5.350 € Diferencia: +300 €

Acción recomendada: ajustar retenciones ahora evita que la subida se concentre en la declaración.

Si ganas 40.000 €

2025: 7.900 € 2026: 8.300 € Diferencia: +400 €

Clave: considera aportaciones a planes de pensiones si tienes margen fiscal.

Si ganas 50.000 €

2025: 10.900 € 2026: 11.600 € Diferencia: +700 €

Recomendación: planifica cobros variables (bonus/dividendos) para optimizar tu tipo efectivo.

Por qué sube el IRPF en 2026

La actualización de tramos que se prepara para 2026 busca “ajustar la progresividad”, pero el efecto más fuerte se concentra en salarios entre 30.000 € y 50.000 €, donde pequeños cambios en el tramo generan subidas perceptibles.

Factores clave

Ajustes estatales + autonómicos en tramos medios.

Reducciones personales congeladas.

Retenciones revisadas por inflación.

Deducciones autonómicas que se modifican cada año.

Cómo reducir tu IRPF antes de 2026

1. Ajusta retenciones ahora

2. Aporta a pensiones (límite 1.500 €)

3. Adelanta gastos deducibles

4. Revisa deducciones autonómicas

5. Organiza facturas y justificantes

6. Planifica cobros extraordinarios

7. Consulta asesor si tienes bonus o variable

FAQs sobre IRPF 2026

¿Subirá el IRPF sí o sí en 2026?

Para la mayoría de salarios entre 25k y 50k, las estimaciones indican incrementos moderados pero reales.

¿El impacto depende de mi comunidad autónoma?

Sí. Cataluña y Valencia suelen aplicar tipos más altos; Madrid y Andalucía, más bajos.

¿Con 30.000 € cuánto pagaré de más?

La media estimada es +300 € al año.

¿Qué puedo hacer para pagar menos?

Aportaciones a pensiones, ajustar retenciones y aprovechar deducciones autonómicas.

El MEI aumentará del 0,7 % al 0,9 %, donde 0,75 % lo paga la empresa y 0,15 % el trabajador. Para los sueldos altos, esto puede significar hasta 95 €/mes menos en la nómina.

Deducción IRPF hasta 2.500 € por mayores a cargo: requisitos, documentos y cómo aplicarla sin errores

Deducción de hasta 2.500 € en el IRPF para quienes conviven con mayores de 65 años con ingresos reducidos.

La nueva deducción del IRPF de hasta 2.500 € llega para ayudar a quienes conviven y cuidan de familiares mayores con ingresos bajos. Es una de esas medidas que, como comentaba hace poco, “son pequeños huecos fiscales que, si los entiendes bien, puedes aprovechar legalmente y con tranquilidad”.

deduccion irpf mayores a cargo es una ayuda fiscal clave para quienes conviven con un ascendiente con bajos ingresos. Bien aplicada, permite ahorrar hasta 2.500 € en la declaración sin riesgos ni errores.

Importante: no basta con tener a un mayor en casa. Hacienda va a revisar convivencia real, parentesco e ingresos. Si no cumples exactamente los requisitos, la deducción puede rechazarse.

Aquí tienes la guía definitiva: requisitos reales, cuantías, ejemplos, documentos exactos que pide Hacienda y un paso a paso para aplicarla sin errores. Además, te explico cómo evitar las comprobaciones más habituales que generan sanciones.

¿Qué es la deducción de hasta 2.500 € en el IRPF y a quién ayuda?

Se trata de una deducción estatal dirigida a contribuyentes que conviven con mayores de 65 años que dependen económicamente del hogar y no superan los 8.000 € de ingresos. La cuantía final oscila entre 1.150 € y 2.559 € según edad y circunstancias.

Hacienda la presenta como una medida para aliviar el coste de los cuidados. En la práctica, supone un descuento directo en la cuota del IRPF de la próxima declaración.

“Personalmente, todo lo que implique bajar legalmente el IRPF me parece positivo. Si existe una deducción así, lo inteligente es conocerla y aprovecharla.”

Requisitos para acceder a la deducción IRPF por mayores a cargo

Edad mínima: mayores de 65 años

La persona a cargo debe tener cumplidos los 65 años durante el ejercicio fiscal. Si supera los 75 años, la deducción aumenta.

Convivencia real durante al menos 6 meses

Debe vivir contigo más de la mitad del año. Para demostrarlo, Hacienda suele pedir:

Certificado de empadronamiento conjunto.

Documentos que acrediten domicilio real (facturas, notificaciones, etc.).

Ingresos inferiores a 8.000 € anuales

El mayor no puede superar ese umbral de rendimientos íntegros, incluyendo:

Pensiones

Rentas del ahorro

Rendimientos del trabajo

Sin declaración individual del IRPF

Si presenta su propia declaración, ya no genera derecho a deducción.

Sin ayudas incompatibles

Algunas prestaciones relacionadas con dependencia o apoyo económico pueden excluir este beneficio. Consulta si ha recibido pagos similares durante el año.

Si cumples los requisitos, la deduccion irpf mayores a cargo puede aplicarse automáticamente en el borrador, aunque conviene revisarla manualmente.

Cuantías: cuánto puedes deducirte según la edad y situación

Edad de la persona a cargo

Deducción estimada

65–74 años

1.150 € – 1.400 €

75+ años

2.000 € – 2.559 €

La cifra exacta depende de convivencia, ingresos y tramos. En casos donde hay dos mayores, la deducción puede multiplicarse porque se calcula por persona.

“Cuando analicé esta deducción por primera vez me di cuenta de que, bien aplicada, reduce más de lo que parece. Es de esas oportunidades fiscales que no conviene dejar pasar.”

Cómo aplicar la deducción paso a paso en la declaración de la Renta

1. Reúne certificados de empadronamiento

2. Asegúrate de que el mayor NO presenta declaración

3. Verifica que no supera los 8.000 €

4. Guarda justificantes de convivencia > 6 meses

5. Marca la deducción en el Modelo 100

En el borrador suele aparecer de forma automática, pero no siempre. Revisa el mínimo familiar y los anexos de ascendientes.

Si Hacienda no detecta convivencia o ingresos exactos, no la incluirá automáticamente. Añádela manualmente y adjunta documentación en caso de requerimiento.

El mayor aparece con ingresos que superan el límite

Comprueba si esos ingresos son brutos o netos. A veces se cuentan rendimientos que no deberían.

Falta de documentación de convivencia

El certificado de empadronamiento conjunto suele ser suficiente. Si no, aporta contratos, notificaciones o facturas.

Preguntas frecuentes (FAQ)

¿Puedo deducir dos mayores a la vez?

Sí, siempre que ambos cumplan requisitos de edad, ingresos y convivencia.

¿Cómo revisa Hacienda la convivencia?

Empadronamiento, historial de dirección y, si hace requerimiento, facturas o justificantes.

¿Qué pasa si el mayor tiene ingresos variables?

Se contabiliza el total anual. Si supera 8.000 €, la deducción desaparece.

¿Esta deducción es compatible con la de familia numerosa?

Sí, siempre que se cumplan los requisitos de ambas.

Cómo afectan las pensiones, mínimos y deducciones.

Conclusión: una deducción potente que conviene revisar con calma

Si convives con un mayor con bajos ingresos, esta deducción puede ser uno de los mayores recortes legales del IRPF en la próxima campaña. Requiere orden y pruebas, pero el beneficio es real.

Como decía antes, es uno de esos huecos fiscales que merece la pena aprovechar. Si cumples condiciones, no la dejes escapar.

Antes de presentar la declaración, revisa que la deduccion irpf mayores a cargo está correctamente marcada y acompañada de la documentación necesaria.

Paga Extra Navidad 2025: cuándo cobras, por qué cambia por banco y quién podría quedarse sin ella

Muchos bancos adelantan la paga extra de Navidad a los pensionistas entre el 21 y el 25 de noviembre, aunque la fecha oficial de la Seguridad Social puede variar.

Paga extra de Navidad 2025: en la práctica la recibirás entre el 21 y el 25 de noviembre según tu banco. La Seguridad Social marca el margen oficial, pero son las entidades financieras las que, año tras año, deciden adelantar o no el ingreso. Y aquí viene lo que casi nadie cuenta: esa mensualidad extra no compensa la pérdida de poder adquisitivo causada por la inflación.

Atención: la fecha exacta la determinan los bancos. Si tu cuenta está en una entidad que no adelanta, podrías cobrar hasta una semana después que otros pensionistas con la misma cuantía.

En este artículo tendrás todo lo que necesitas: calendario banco por banco, explicaciones legales, casos que no reciben pago por separado, pasos claros para comprobar tu derecho y —lo más importante— un análisis realista de por qué la paga extra funciona como parche simbólico y no como solución al deterioro del poder adquisitivo.

¿Cuándo se cobra realmente la paga extra de Navidad 2025?

Fecha oficial de la Seguridad Social

La normativa del régimen general establece que las pagas extraordinarias se devengan en junio y noviembre, y que su abono se realiza en los plazos que fija la Seguridad Social para el pago de prestaciones. Oficialmente, la Seguridad Social establece un marco que suele situar el pago entre el 1 y el 4 de diciembre como fecha máxima legal de abono.

Por qué la mayoría la cobra antes (y quién decide de verdad)

Durante los últimos años muchas entidades financieras han adelantado esos abonos a finales de noviembre (entre el 21 y el 25) para dar liquidez temprana a sus clientes. Esta práctica comenzó en la pandemia y se mantuvo porque mejora la experiencia del cliente y evita colas. Pero ojo: ese adelanto lo decide el banco, no la Seguridad Social.

“Depender de los bancos para cobrar dinero público genera una sensación de pérdida de control: el Gobierno fija el derecho, pero las entidades deciden la fecha exacta.”

El resultado: dos pensionistas con la misma cuantía pueden cobrar en fechas distintas según su banco.

Fechas confirmadas banco por banco (21–25 de noviembre)

A continuación tienes un calendario práctico y usable para compartir:

Entidad

Fecha estimada

Bankinter

21 de noviembre

Unicaja

21 de noviembre

CaixaBank

24 de noviembre

Santander

24 de noviembre

BBVA

25 de noviembre

Sabadell

25 de noviembre

ING

25 de noviembre

Abanca

25 de noviembre

Nota: si tu banco no aparece en la tabla, consulta la web de tu entidad o el área de clientes para confirmar la fecha exacta.

Si quieres entender por qué los bancos adelantan pagos y qué impacto tiene en la sostenibilidad del sistema, lee nuestro análisis sobre cómo el MEI afectará las pensiones en 2026.

¿Cuánto se cobra? La cifra exacta y los casos donde NO hay paga doble

Pensiones contributivas

En términos generales, la paga extra equivale a la mensualidad ordinaria: si tu pensión mensual es de 1.000 €, la paga extraordinaria de noviembre será de otros 1.000 € (salvo prorrateo o retenciones específicas).

Pensiones no contributivas

Las pensiones no contributivas también reconocen pagas extraordinarias en junio y noviembre con la cuantía que corresponda a cada beneficiario, de acuerdo con la normativa vigente.

Pensiones con pagas prorrateadas (accidente laboral y enfermedad profesional)

Este es uno de los puntos que genera más percepción de injusticia:

Las pensiones derivadas de accidente de trabajo o enfermedad profesional suelen llevar integradas las pagas extraordinarias en las 12 mensualidades.

Por tanto, esos pensionistas NO recibirán una paga extra independiente, aunque en términos anuales perciban la misma cuantía.

“Mismo importe anual, distinta experiencia de cobro: algunos ven un pico en noviembre y otros solo cobren igual repartido. La percepción de desigualdad es real.”

Si te interesa el efecto fiscal y cómo el IRPF puede modificar el resultado neto de esta paga, consulta el artículo sobre impacto del IRPF 2026 en los ingresos.

El problema que nadie menciona: la paga extra NO compensa la pérdida de poder adquisitivo

Es fácil titular: “La Seguridad Social pagará la extra de Navidad”. Lo difícil es explicar lo que realmente importa: qué compra esa paga extra hoy frente a hace cinco o diez años.

La inflación devora la alegría

Si la inflación anual está por encima de la revalorización media de las pensiones, la paga extra es solo una foto puntual, no un remedio. El dinero llega, sí, pero su poder de compra ha bajado.

“Parche simbólico”: lo digo por experiencia

Como lector me lo comentaste: “me parece injusto… es básicamente un parche simbólico”. Esa frase resume el sentir de muchos: es un derecho necesario, pero insuficiente ante la subida de precios.

Cómo comprobar si te corresponde la paga extra (paso a paso)

Sigue estos pasos rápidos y comprobables para salir de dudas ahora mismo:

1. Accede a la Sede Electrónica de la Seguridad Social

2. Consulta tu histórico de cobros y periodo de devengo

3. Revisa si tu pensión está prorrateada o si tiene pagas separadas

4. Verifica la cuenta bancaria donde se domicilia el cobro

5. Si falta la paga, abre incidencia en tu banco y en la Seguridad Social

Puedes cambiar la cuenta bancaria desde la sede electrónica sin certificado digital. Si no sabes cómo, consulta la guía práctica de la Seguridad Social o pregunta en tu oficina más cercana.

Problemas prácticos que puedes encontrarte (y cómo resolverlos)

La fecha no coincide con lo que te dice el banco

Si tu banco afirma que ha ingresado y no lo ves, espera 48 horas hábiles y contacta con Atención al Cliente. Si persiste el problema, presenta una reclamación formal al banco y avisa a la Seguridad Social.

Has cambiado la cuenta y no se ha aplicado

Los cambios tardan en procesarse. Si el plazo se aproxima y tu cambio no figura, mantiene la documentación (correo, captura) y preséntala en sede para acelerar la corrección.

No estás seguro si tu pensión está prorrateada

La forma más rápida es consultar el documento de notificación que recibiste al concederse la pensión. También sale en la sede electrónica en el apartado de datos económicos.

Preguntas frecuentes (FAQ)

¿Me corresponde la paga extra si empecé a cobrar en noviembre?

Solo si tu pensión tiene devengo durante el periodo establecido (1 de junio – 30 de noviembre). Si la alta es posterior al 30/11, no hay paga extra separada.

¿Por qué otros pensionistas cobran diferente aunque tengan la misma pensión?

Por dos motivos: 1) algunos tienen pagas integradas (prorrateo) y 2) el banco puede adelantar la fecha de abono o no hacerlo.

Si mi banco no adelanta la paga, ¿puedo reclamar?

Puedes solicitar cambio de domiciliación en la sede de la Seguridad Social si quieres cobrar en una entidad que suele adelantar pagos. Reclamaciones por demora se presentan en el banco y, si procede, en el Servicio de Reclamaciones del Banco de España.

¿La paga extra aumenta mi IRPF?

La paga extra forma parte de la renta anual y puede influir en la base imponible si hay variaciones significativas, pero para la mayoría de pensionistas tiene un impacto fiscal limitado. Si tienes dudas, consulta con asesoría o revisa nuestro artículo sobre el IRPF 2026.

Consejos prácticos para optimizar tus ingresos y gastos fiscales.

Conclusión: lo bueno, lo malo y lo que debería cambiar YA

Lo bueno: la paga extra es un derecho y da alivio puntual en un mes con gastos. Muchos bancos la adelantan para ayudar a la liquidez.

Lo malo: es un parche simbólico: no corrige pérdida de poder adquisitivo. La falta de coherencia en el prorrateo genera percepción de desigualdad y la dependencia de los bancos para el calendario provoca injusticias entre pensionistas.

Qué debería cambiar: transparencia total (notificaciones claras sobre prorrateo), un calendario oficial único con compensaciones si los bancos deciden retrasar, y políticas de revalorización ligadas a indicadores reales de coste de vida. Mientras tanto, comprueba tu situación en la sede electrónica y considera cambiar la cuenta si tu banco siempre paga tarde.

Reforma del IRPF 2026: cuánto pagarás si ganas entre 30.000€ y 60.000€

¿Te subirán el IRPF en 2026? Calcula el impacto según tu salario.

IRPF 2026: si ganas entre 30.000 y 60.000 € brutos al año, podrías pagar entre 300 € y 900 € más con la reforma prevista para 2026. Lee esta guía práctica: contexto, ejemplos numéricos, 7 pasos inmediatos y qué vigilar por comunidad autónoma.

Para información oficial sobre IRPF y tramos fiscales, consulta la Agencia Tributaria. También puedes usar el simulador recomendado para calcular tu cuota según salario y comunidad autónoma.

Atención: revisar ahora tus retenciones y aportaciones puede ahorrarte cientos de euros el próximo año.

¿Por qué 2026 será crítico para tu nómina?

2026 es el año en que el Gobierno tiene previsto aplicar una revisión de los tramos del IRPF que se está planteando desde 2025. El objetivo formal es «modernizar» y «adecuar» los tramos a la realidad económica, pero en la práctica puede traducirse en un incremento del tipo efectivo para las rentas medias-altas.

Hablamos de personas que no se consideran altas rentas pero que ya soportan una parte significativa de la recaudación fiscal; son quienes ganan entre ~30.000 y 60.000 € brutos anuales y con frecuencia carecen de instrumentos de planificación fiscal agresiva.

“Una revisión técnica de tramos puede ser técnica en el titular y muy real en tu nómina.”

Resumen actual: confirmaciones, rumores y fechas clave de la reforma IRPF 2026

Aspecto

Confirmado

En estudio / rumor

Plazo estimado

Revisión de tramos

Sí

Subida del tramo medio (35k–60k) 0,75–1,25 p.p.

Junio 2026

Deducciones por vivienda

No general

Restricciones para rentas >50k

T3 2026

Planes de pensiones

Límite actual 1.500 €

Posible flexibilización de límite o incentivos

Enero 2026

Retenciones

Actualización por inflación

Mayor coeficiente en tramos medios

Primer trimestre 2026

Nota: hasta que Hacienda publique las tablas oficiales las cifras son estimaciones basadas en filtraciones y debates técnicos. Usa el simulador como guía, no como cifra definitiva.

Rentas medias-altas: definición práctica y ejemplos reales

En este artículo usaremos «rentas medias-altas» para describir ingresos brutos anuales entre 30.000 € y 60.000 €. Es un rango amplio: dentro caben solteros, parejas con cargas y autónomos con variaciones importantes en deducciones fiscales.

Rango

Ejemplo

Contexto fiscal

30.000–35.000 €

Empleado junior-senior

Retenciones moderadas; poca ventaja en deducciones

35.000–50.000 €

Empleado consolidado / profesional

Mayor peso de IRPF; sensible a pequeños cambios de tramo

50.000–60.000 €

Autónomo/mandos intermedios

Puedes aprovechar deducciones y planes de pensiones

Importante: el tipo efectivo real depende de deducciones, comunidad autónoma y situación familiar. Dos personas con el mismo bruto pueden acabar pagando diferencias relevantes.

Escenarios ampliados — cómo afectará a 3 perfiles concretos

Empleado soltero — 35.000 € brutos

Supuestos: sin hijos, contrato indefinido, retenciones actuales al 19.5% tipo efectivo aproximado.

Acción práctica: revisión de retenciones y aportación a plan de pensiones de 1.500 € puede compensar parte del aumento. Más información en Agencia Tributaria.

Pareja con un hijo — 45.000 € (uno cotiza)

Supuestos: unidad familiar con un único contribuyente, deducción por familia aplicable.

2025: cuota ≈ 8.900 €.

2026 (estimado): cuota ≈ 9.400 € → +500 € al año.

Acción práctica: anticipar gastos deducibles (guardería, formación) y revisar desgravaciones autonómicas. Consulta tu BOE para las deducciones oficiales.

Acción práctica: adelantar inversiones y facturación antes de 31/12; documentar correctamente gastos. Guía oficial: Agencia Tributaria IRPF autónomos.

Perfil

IRPF 2025

IRPF 2026 estimado

Diferencia anual

Empleado 35k

6.800 €

7.150 €

+350 €

Pareja 45k

8.900 €

9.400 €

+500 €

Autónomo 55k

11.600 €

12.400 €

+800 €

Cómo se calculan los tramos y por qué tu salario se verá afectado

IRPF 2026: descubre cómo te afectará si ganas entre 30.000 y 60.000 € brutos al año. Podrías pagar entre 300 € y 900 € más con la reforma prevista para 2026. Lee esta guía práctica: contexto, ejemplos numéricos y qué vigilar por comunidad autónoma.

Factores que determinan tu tipo efectivo

Tramos estatales + tipos autonómicos.

Deducciones personales y familiares.

Aportaciones a planes de pensiones y seguros.

Retenciones practicadas por tu pagador.

7 pasos inmediatos para reducir el impacto en tu IRPF

1. Revisa y ajusta tus retenciones con RRHH / pagador.

2. Aporta a planes de pensiones (hasta límite fiscal vigente).

6. Ordena y guarda justificantes (facturas, contratos, recibos).

7. Consulta con un asesor fiscal si tus ingresos son variables o altos.

Estos pasos son aplicables ya en 2025: muchas medidas (aportaciones, gastos) deben realizarse antes del cierre del ejercicio para surtir efecto en la declaración siguiente.

Qué vigilar según tu comunidad autónoma

Madrid: trayectoria de reducción fiscal; puede compensar subidas estatales.

Cataluña: tipos más altos en tramos intermedios; peligro para rentas medias.

Valencia: revisiones hacia mayor progresividad.

Andalucía y Galicia: medidas para aliviar la carga en tramos bajos-media.

País Vasco / Navarra: gestión propia; resultados pueden diferir significativamente.

Recomendación: consulta la web de tu consejería de hacienda autonómica a principios de 2026 para ver los ajustes finales.

Errores comunes que te pueden costar dinero en 2026

No actualizar retenciones tras cambios de sueldo o familia.

Olvidar aportar a instrumentos fiscales (pensiones, ETVE cuando aplica).

No documentar gastos deducibles siendo autónomo.

Planificar ingreso de dividendos sin considerar el tipo efectivo.

Conclusión — actúa hoy para proteger tu salario

Si estás en la franja 30k–60k, la reforma IRPF 2026 te afecta. El impacto medio puede ser de 300–900 € anuales según perfil. Lo bueno: muchas medidas para mitigar el aumento se aplican ya en 2025 (retenciones, aportaciones, anticipos de gasto).

No dejes las decisiones al azar: revisa tus números, usa un simulador y consulta a un profesional si tu situación es compleja.

Personas con ingresos brutos anuales entre 30.000 € y 60.000 €. Son quienes pueden notar más la subida por caer en el tramo medio.

¿Cuánto podría subir mi IRPF si gano 40.000 €?

Estimación general: entre 250 € y 450 € anuales, dependiendo de deducciones y comunidad autónoma.

¿Puedo reducir mi factura fiscal antes de 2026?

Sí. Ajustar retenciones, aportar a planes de pensiones y adelantar gastos deducibles (si aplican) son acciones efectivas en 2025.

¿Las comunidades autónomas pueden agravar o mitigar el efecto?

Sí. La parte autonómica del IRPF puede compensar o intensificar cambios estatales; por eso el impacto final varía por CCAA.

¿Qué documentos debo guardar?

Recibos de nómina, facturas de gastos deducibles, certificados de retenciones, justificantes de aportaciones a planes y contratos relevantes.

¿Cuándo estarán las tablas oficiales?

La expectativa es que Hacienda publique las tablas de tramos para 2026 alrededor de junio de 2026. Hasta entonces usa simulaciones y prepara acciones preventivas.

Estimación de la subida de las pensiones en España 2026 según IPC y sostenibilidad del sistema.

Estimación provisional: 2,6%–2,7% según el IPC. Fechas clave: 28 de noviembre (dato adelantado) y 12 de diciembre (confirmación INE).

¡Buenas noticias! La subida de las pensiones sigue el IPC… pero ojo: el sistema sigue con desafíos estructurales.

Subida pensiones 2026 según IPC: cifras y fechas clave

Estimación provisional: 2,6%–2,7%

El dato provisional del IPC de octubre (≈ 3,1%) indica que la subida pensiones 2026 quedará alrededor del 2,6%–2,7%. La cifra definitiva se confirmará el 12 de diciembre con los datos del INE. Esta estimación es clave para los pensionistas y su poder adquisitivo.

Fechas importantes

14 de noviembre: publicación de datos provisionales del INE.

28 de noviembre: dato adelantado del IPC de noviembre.

12 de diciembre: confirmación oficial de la revalorización de pensiones.

Históricamente, las subidas han oscilado entre 0,25% y 3%, dependiendo de la inflación anual y las políticas gubernamentales. El IPC como referencia garantiza que el aumento sea proporcional al coste de la vida.

“Que la revalorización vaya ligada al IPC es positivo, pero no resuelve el déficit estructural del sistema.”

Pensiones mínimas y no contributivas 2026: quién gana más

Por qué algunas pensiones suben por encima del IPC

La reforma del Real Decreto-ley 2/2023 establece aumentos adicionales para las pensiones mínimas y no contributivas, acercándolas al umbral de referencia vinculado al nivel de pobreza, reduciendo la brecha con el coste de vida.

Prestaciones más beneficiadas

Pensiones mínimas contributivas (jubilación con cónyuge a cargo).

Pensiones de viudedad con cargas familiares.

Pensiones no contributivas con incrementos anuales programados.

En 2026, más del 30% de los pensionistas recibirán un aumento superior al IPC gracias a estas medidas.

Cómo afectará la subida pensiones 2026 a tu bolsillo

Estimación de la subida de pensiones 2026: 2,6%–2,7% según IPC y ejemplos reales.

Ejemplos orientativos con el 2,65% (punto medio entre 2,6% y 2,7%):

Tipo de pensión

Importe actual

+2,65% (estimado)

Pensión mínima

700,00 €

718,55 €

Pensión media

1.300,00 €

1.334,45 €

Pensión máxima

3.000,00 €

3.079,50 €

“En mi familia hemos notado la diferencia; sí sube, pero aún falta para vivir sin apuros.”

Problemas estructurales y sostenibilidad del sistema

Por qué ligar pensiones al IPC no basta

La revalorización por IPC protege frente a la inflación, pero no corrige:

Envejecimiento poblacional y ratio cotizantes/pensionistas.

Recaudación insuficiente frente al gasto creciente.

Prestaciones cada vez más extensas.

El déficit de la Seguridad Social podría crecer si no se combinan las subidas con reformas estructurales, aumento de cotizaciones o diversificación de ingresos.

Subida bienvenida, pero el sistema necesita reformas estructurales.

Rentabilidad del alquiler 2025: el mapa impactante que sacude el mercado inmobiliario

La rentabilidad del alquiler en España muestra una tendencia descendente en 2025, reflejando el ajuste del mercado tras varios años de subidas.

La rentabilidad del alquiler 2025 muestra una España dividida: mientras Jaén, Sevilla o Castellón superan el 7 %, grandes capitales como San Sebastián, Palma o Málaga no llegan al 5 %. En este análisis te cuento por qué ocurre, qué consecuencias tiene y cómo afecta tanto a los inquilinos como a los inversores.

Rentabilidad del alquiler 2025: el ranking visual (infografía)

En azul: provincias con mayor rentabilidad del alquiler. En rojo: provincias con menor rentabilidad. Fuente: Idealista / pisos.com (octubre 2025)

“En mi caso, me sorprende el contraste: mientras algunos sitios son oro puro, otras ciudades consolidadas apenas rinden. Esto cambia la estrategia de quien invierte.”

Por qué la rentabilidad del alquiler 2025 marca una brecha inédita

1) Precio de compra vs renta: la ecuación que se rompe

La rentabilidad bruta es la renta anual dividida por el precio de compra. En provincias con precios contenidos la relación funciona; en capitales con suelo caro, el denominador crece y el resultado cae. En la rentabilidad del alquiler 2025, este efecto se amplifica.

2) Turismo, regulación y estacionalidad

Ciudades con fuerte componente turístico sufren doble efecto: precios de compra elevados y límites normativos. Resultado: márgenes apretados para el alquiler tradicional.

3) Cambio en el perfil inversor

Se observa menos entrada masiva de capital extranjero y más prudencia local. El inversor minorista busca ahora flujo de caja positivo o proyectos con valor añadido.

4) Costes reales y vacancia

IBI, comunidad, reformas y vacancia restan rentabilidad neta. Por eso provincias más baratas como Jaén o Castellón logran mejor rendimiento.

5) Oferta nueva y políticas públicas

El ritmo de vivienda nueva y la regulación afectan directamente a la rentabilidad del alquiler 2025: más oferta equivale a presión bajista sobre rentas.

6) Sentimiento del mercado

El ánimo cuenta. Al ver caídas en ciudades icónicas, los inversores se vuelven cautos. En mi experiencia, hay menos compras impulsivas y más estudios previos.

Cómo afecta la rentabilidad del alquiler 2025 a cada perfil

Para el ciudadano que alquila

Más oferta y menos presión de precios en ciertas zonas. Las subidas se moderan, aunque no se esperan bajadas generalizadas.

Para el inversor particular

Conviene recalcular retornos y asumir escenarios más conservadores. Rentabilidad del alquiler 2025 ya no garantiza beneficios automáticos.

Para el inversor profesional

Los grandes operadores deben apostar por eficiencia y diversificación: mercados secundarios, coliving o rehabilitación rentable.

Acciones clave según la rentabilidad del alquiler 2025

Ministerio de Hacienda — actualización del IRPF y reforma del IVA en comunidades autónomas 2025.

Hacienda IRPF 2025 podría cambiar cómo se gestionan tus impuestos: el Ministerio de Hacienda plantea que IRPF e IVA se recauden “a la vez” con las comunidades autónomas. ¿Significa esto menos opacidad o más líos para el contribuyente? Aquí te lo explico claro y sin rodeos.

Hacienda IRPF 2025: 5 claves del nuevo reparto del IVA con las autonomías

Según las informaciones publicadas esta semana, la idea de Hacienda IRPF 2025 no es un simple reparto contable: el Ministerio quiere que las comunidades participen en tiempo real en la recaudación de tributos como el IRPF o el IVA. De este modo, se reducirían los retrasos en los pagos a las autonomías y se agilizaría su financiación. La iniciativa se enmarca en el debate sobre la reforma de la financiación autonómica y en los futuros Presupuestos de 2026.

Ojo: la propuesta aún está en fase preliminar y su tramitación pasa por el Consejo de Política Fiscal y Financiera (CPFF). Si se aprueba, cambiaría décadas de funcionamiento centralizado.

¿Qué significa en la práctica para tu declaración y tus impuestos?

En principio, tu declaración anual del IRPF no cambiaría, pero sí la gestión de los ingresos. Con Hacienda IRPF 2025, cada comunidad tendría más autonomía para administrar la recaudación, algo que podría mejorar la eficiencia, pero también aumentar la desigualdad entre territorios. En mi caso —y lo digo como ciudadano que sigue a diario estos temas en calcularirpf.es— me parece positivo, siempre que haya transparencia y controles claros.

Quién gana y quién pierde con la reforma fiscal 2025

Mapa reforma fiscal

Los expertos señalan que las comunidades con mayor recaudación por IRPF y actividad económica —como Madrid, Cataluña o Baleares— podrían salir beneficiadas, mientras que las más dependientes de transferencias del Estado pedirían compensaciones. En resumen, la propuesta de Hacienda IRPF 2025 abre un nuevo frente político y económico en la financiación autonómica.

Qué dicen las fuentes oficiales y los inspectores (y por qué importa)

Jesús Gascón, secretario de Estado de Hacienda, ha defendido que la reforma “mejorará la colaboración entre administraciones”. Sin embargo, inspectores y técnicos advierten de la complejidad del modelo y de los posibles conflictos de competencias. El futuro de la propuesta dependerá del consenso en el CPFF y de su reflejo en los próximos Presupuestos Generales.

Calendario y próximos pasos

Debate técnico en el Consejo de Política Fiscal y Financiera (CPFF) en noviembre de 2025.

Incorporación de medidas piloto en los Presupuestos de 2026.

Evaluación y ajustes en 2027 si se aprueba el nuevo sistema.

Te resolvemos las dudas más importantes de forma directa y clara.

¿Qué es Hacienda IRPF 2025?

Es la propuesta de Hacienda para reformar la recaudación de IRPF e IVA, dando más control a las comunidades autónomas sobre los impuestos que gestionan.

¿Afectará a mi declaración de la renta?

Por ahora, tu declaración anual no cambia. Pero en el futuro podría modificar cómo y cuándo se transfieren los ingresos entre administraciones. Mantente informado.

¿Cuándo entrará en vigor?

El nuevo modelo se empezará a probar en 2026 tras el debate en el CPFF y la aprobación de los Presupuestos. Ajustes y evaluaciones podrían continuar hasta 2027.

La ministra Elma Saiz ha descartado que exista una “cotización cero” para quienes no ingresen en un trimestre: las cotizaciones se mantienen como mecanismo de protección y la reforma hacia cotizar por ingresos reales sigue su calendario, con implantación progresiva hasta 2032. Cotización conceptual — representación de cuotas e impuestos de autónomos 2026.

¿Qué ha pasado y por qué importa?

Si eres autónomo, esto te toca la cartera: el debate actual ya no es solo técnico —es político y económico— y ha desatado protestas, mensajes virales y negociación pública. Los titulares recientes muestran dos movimientos simultáneos:

La confirmación por parte del Ejecutivo de que no habrá una “cotización cero” automática para trimestres sin ingresos, porque el discurso oficial recalca que cotizar es protegerse.

Un pulso de asociaciones y miles de profesionales que celebran ganar una batalla (ciertos ajustes y congelaciones en tramos bajos) pero ya piden la siguiente: una rebaja estructural de cuotas para cuando los ingresos caigan.

Yo lo veo así —y tú también me lo contaste—: la cosa está tensa, la gente está cabreada y hay una mezcla de alivio y celebración porque se ha conseguido negociar, pero el regateo continúa. Esa salsa —rabia+alivio— alimenta titulares duros y una enorme atención pública. Eso explica la subida de temperatura y el interés por cualquier cambio en las tablas de cotización.

La verdad detrás de los anuncios: ¿qué propone Seguridad Social para 2026?

En los borradores y propuestas públicas hay dos líneas: una opción más gradual y otra más ambiciosa en ajustes por tramos de rendimiento neto. Las dos propuestas se diferencian en cómo y cuánto suben o ajustan las cuotas por tramo, lo que puede dejar a muchos autónomos en peor situación si sus ingresos reales bajan y la banda de cotización no se ajusta ágilmente.

Además, el Ejecutivo insiste en que la reforma es justicia social: cotizar por ingresos reales pretende cerrar brechas de protección, pero en la práctica genera incertidumbre y facturas mensuales más altas para una franja de profesionales con ingresos irregulares. La ministra ha defendido la cronología hasta 2032 y que no hay ánimo recaudatorio, sino de igualar protección con los asalariados, aunque el colectivo lo percibe distinto.

Reacciones: protestas, presión y la estrategia de la calle

Las asociaciones y plataformas han celebrado pequeñas victorias (rectificaciones y congelaciones en tramos bajos), pero ya anuncian más movilizaciones y la exigencia de una rebaja real en cuotas cuando los ingresos mengüen. Los medios recogen un clima de presión constante: movilizaciones, comunicados y un discurso que mezcla indignación y negociación.

Autónomos reivindicándose.

¿Qué puedes hacer como autónomo ahora mismo?

1) Revisa tu base de cotización y opciones

No te quedes al azar: la flexibilidad que menciona el Ejecutivo (modificar la base hasta seis veces al año) es una herramienta; úsala con cautela y planifica tu previsión de ingresos.

2) Infórmate en tu asociación

Las asociaciones están litigando, negociando y presionando; afiliarte o seguir sus comunicados te dará vías de acción colectiva, descuentos y asesoría precisa.

3) Preparar escenarios

Haz tres escenarios financieros (optimista, realista, pesimista) y calcula cómo te afecta cada tramo propuesto en las tablas —eso te permitirá negociar con datos y decidir si ajustar tu base o solicitar ayudas temporales.

La negativa a la cotización cero y la promesa de avanzar hacia cotización por ingresos reales hasta 2032 han encendido la mecha. Hay victorias puntuales para los autónomos, pero la calma es frágil: mientras la percepción sea de injusticia, la movilización no se apagará. Como tú me dijiste, la cosa va a estar tensa en los próximos meses; y así lo cuento: con rabia, con esperanzas y con la realidad de que tocará moverse y prepararse.

Preguntas frecuentes (FAQ)

¿Habrá cotización cero para trimestres sin ingresos?

No: la ministra ha descartado esa posibilidad públicamente argumentando que las cotizaciones son protección, no un impuesto.

¿Cuándo se implantará el sistema por ingresos reales?

El calendario apuntado mantiene un horizonte de implantación progresiva hasta 2032, según declaraciones oficiales.

¿Qué pueden exigir ahora las asociaciones de autónomos?

Rebajas en tramos bajos, mayor sensibilidad en periodos de caída de ingresos y mecanismos rápidos para ajustar bases; las negociaciones y movilizaciones continuarán.

Autónomos 2026: esto anuncia el Gobierno sobre las nuevas cuotas

Autónomo preocupado revisando sus facturas e impuestos 2026

Autónomos 2026: el Ministerio de Inclusión, Seguridad Social y Migraciones, a través de la ministra Elma Saiz y el secretario de Estado Borja Suárez, ha trasladado una versión revisada de la propuesta de cuotas. Esta nueva hoja de ruta busca calmar el rechazo social y mediático generado por la propuesta inicial. (fuentes: RTVE, declaraciones ministeriales)

Ya no se habla de “subidas drásticas para todos”: el nuevo planteamiento contempla congelar las cuotas en los tramos bajos (hasta 1.166,7 €) y subir entre un 1 % y 2,5 % los tramos más altos. En términos absolutos, los aumentos podrían situarse entre 2,91 € y 14,75 € mensuales. (Fuente: Europa Press)

Esta rectificación llega tras el escándalo por la propuesta original que contemplaba incrementos de hasta el 35 %, con subidas de 11 a 206 € mensuales. (Fuente: El Confidencial)

Autónomos 2026: el nuevo esquema explicado entre promesas y trampas

Asesor fiscal con su cliente.

El nuevo planteamiento ya no abarca 2026-2028, sino solo 2026, con el objetivo de rebajar la tensión mientras se negocian los tramos definitivos. (Fuente: ElDiario.es)

Para quienes ingresan entre 670 € y 1.166,7 €/mes, la cuota quedará igual que en 2025. (Fuente: RTVE) En los tramos intermedios, las subidas serán del 1 % al 2,5 %, con incrementos de entre 2,91 € y 14,75 €. (Fuente: Europa Press)

En el extremo superior, los autónomos con mayores ingresos podrían pagar hasta 605 € mensuales en 2026, frente a los 796 € proyectados inicialmente. (Fuente: ElDiario.es)

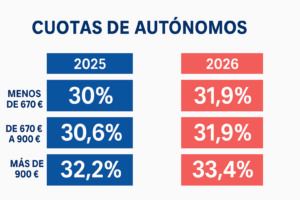

Comparativa de cuotas de autónomos 2025 vs 2026

Así quedarían las cuotas de autónomos 2026 según los tramos de ingresos reales propuestos por el Gobierno. La congelación afecta a los tramos más bajos, mientras que las subidas se concentran en ingresos medios y altos.

Tramo de ingresos netos

Cuota 2025 (€)

Cuota 2026 (€)

Variación

Hasta 670 €/mes

230 €

230 €

Sin cambio

670 – 1.166 €/mes

260 €

260 €

Sin cambio

1.166 – 1.700 €/mes

300 €

309 €

+3 %

1.700 – 2.330 €/mes

360 €

368 €

+2,2 %

2.330 – 3.190 €/mes

420 €

431 €

+2,6 %

Más de 3.190 €/mes

590 €

605 €

+2,5 %

Fuente: Ministerio de Inclusión y Seguridad Social, datos estimados para la propuesta de cuotas de autónomos 2026.

¿De dónde sale esta propuesta? (y por qué debería preocuparte)

Comparativa de cuotas de autónomos.

El sistema de autónomos 2026 se apoya en el Real Decreto-ley 13/2022, que estableció la base legal para cotizar por ingresos reales hasta 2032. (Fuente: BOE)

El Ministerio defiende que las subidas son necesarias para mantener la sostenibilidad del sistema de pensiones y ampliar prestaciones como el cese de actividad o ayudas por cuidado de menores. (Fuente: RTVE)

Este golpe fiscal no es meramente técnico — es político

Que el Gobierno recule demuestra el poder de la presión social, pero el hecho de que la versión “moderada” siga subiendo cuotas indica que el castigo fiscal continúa. Para quienes creen que “congelar” es un alivio, ojo: es una migaja frente a la inflación y los costes crecientes.

Emprender en España sigue siendo una carrera de obstáculos: impuestos, papeleo y reformas constantes. No sorprende que muchos emprendedores digitales se planteen mudarse a Andorra o Portugal para respirar un poco.

Preguntas frecuentes sobre las cuotas de autónomos 2026

¿Suben las cuotas de los autónomos en 2026?

Sí. El Gobierno ha confirmado que las cuotas de los autónomos 2026 subirán entre un 1 % y 2,5 % para los tramos medios y altos.

¿Qué autónomos mantendrán su cuota congelada?

Los que declaren ingresos netos inferiores a 1.166 € mensuales no verán cambios en su cuota mensual.

¿Cuándo entrará en vigor el nuevo sistema?

El nuevo sistema de cotización por ingresos reales comenzará a aplicarse el 1 de enero de 2026.

¿Qué impacto tendrá en los tramos altos de ingresos?

Los autónomos con mayores ingresos podrían pagar hasta 605 € mensuales en 2026.

¿Por qué esta medida genera tanto enfado?

El colectivo considera que el modelo de autónomos 2026 no resuelve los problemas estructurales, sino que aumenta la presión fiscal sobre quienes sostienen la economía.

Una nómina recortada y quemada, símbolo de la falta de transparencia fiscal en España.

El viaje de tu dinero: del sueldo al presupuesto

En teoría, tus impuestos financian sanidad, educación y carreteras. En la práctica, España sigue destacando por su baja transparencia fiscal: informes confusos, datos incompletos y partidas imposibles de rastrear. Todo mientras la presión fiscal supera la media de la OCDE y los servicios públicos se deterioran.

Ejemplo real: Un trabajador que cobra 1.800 € brutos puede perder hasta 700 € al mes entre IRPF, cotizaciones e impuestos indirectos.

Por qué deberías enfadarte (y no resignarte)

Pagas más de lo que piensas: casi la mitad de tu sueldo desaparece antes de que llegue a tu cuenta.

No sabes a dónde va: los presupuestos públicos son un laberinto sin explicaciones claras.

Recibes menos: listas de espera eternas, carreteras en mal estado y servicios saturados.

Cada mes, miles de trabajadores se hacen la misma pregunta: ¿a dónde va mi dinero? La respuesta debería ser pública, simple y accesible… pero no lo es.

¿Dónde está la transparencia fiscal?

Un ciudadano busca respuestas sobre a dónde van sus impuestos, reflejando la falta de transparencia fiscal.

La información oficial sobre el gasto público es escasa, dispersa y difícil de leer. Países como Suecia o Finlandia ofrecen plataformas ciudadanas donde se ve cada euro del presupuesto. En España, conseguir esa claridad es prácticamente imposible. Pagamos como nórdicos, pero recibimos como si no lo fuéramos.

Ejemplo práctico: lo que pierdes cada mes

Un asalariado que cobra 2.000 € brutos mensuales paga aproximadamente:

IRPF: 250 € – 300 €

Seguridad Social: 140 €

IVA en gastos básicos: ~200 €

Conclusión: más de 600 € se esfuman cada mes sin una explicación clara.

Conclusión

La rabia fiscal nace de una realidad evidente: pagamos sin saber exactamente a quién financia nuestro dinero. Hasta que no exista una transparencia real, la sensación será siempre la misma: un sistema que exige mucho y explica poco.