IRPF 50.000 €: ¿Cuánto pagarás según tu situación?

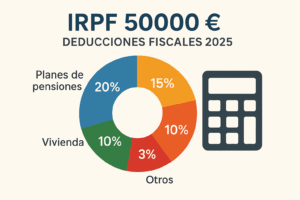

Para un salario bruto anual de 50.000 €, la retención de IRPF puede oscilar entre 13.000 € y 15.500 €, dependiendo de factores como tu situación familiar, deducciones fiscales y comunidad autónoma. Muchos trabajadores descubren tarde que podrían haber pagado menos aplicando correctamente las deducciones.

Por ejemplo, en Madrid el tipo efectivo puede ser alrededor del 26%, mientras que en Cataluña puede subir hasta el 31%, generando diferencias de más de 2.500 € al año. Esto significa que la misma cifra de salario puede resultar en impuestos muy diferentes según dónde vivas.

Calcula tu IRPF 50.000 € y sorpréndete

Con nuestra calculadora de IRPF, podrás conocer en segundos tu retención exacta. Solo necesitas:

- Ingresar tu salario bruto anual

- Aplicar tus deducciones fiscales

- Indicar tu situación familiar y comunidad autónoma

En minutos sabrás si estás pagando demasiado y cómo ajustar tus deducciones para quedarte con más dinero en tu bolsillo.

También puedes consultar nuestra guía sobre deducciones fiscales comunes en España para maximizar tu ahorro.

Factores que afectan tu IRPF 50.000 €

Muchos desconocen qué elementos pueden reducir su IRPF y aumentar el neto a recibir:

- Hijos o familiares a cargo: por cada hijo puedes reducir tu IRPF hasta 1.500 €.

- Vivienda habitual: hipoteca, alquiler o mejoras energéticas pueden disminuir la retención hasta 1.000 €.

- Planes de pensiones: cada euro aportado puede ahorrarte impuestos y aumentar tu ahorro futuro.

- Comunidad autónoma: tramos y bonificaciones varían y pueden impactar cientos de euros al año.

Conocer estas diferencias es clave para optimizar tu IRPF. Consulta fuentes oficiales como la Agencia Tributaria para estar al día.

Preguntas frecuentes sobre IRPF 50.000 €

¿Qué porcentaje de IRPF paga alguien con 50.000 €?

Depende de tu situación y residencia, pero suele estar entre 26% y 31%. Con deducciones, puedes reducir varios puntos y ahorrar cientos de euros.

¿Se puede pagar menos IRPF legalmente?

Sí. Aprovechando deducciones, planes de pensiones y reducciones por hijos, puedes ahorrar de forma legal y efectiva.

¿Cómo afecta la comunidad autónoma?

Cada región tiene su propia escala de IRPF. Vivir en una con bonificaciones puede ahorrarte mucho dinero a final de año.

Consejos finales para tu IRPF 50.000 €

No dejes que Hacienda se lleve más de lo necesario. Revisa tu IRPF cada año, ajusta tus deducciones y usa la calculadora IRPF para optimizar tu salario neto. ¡Te sorprenderá cuánto puedes ahorrar!

Para exprimir al máximo tu IRPF, considera aportaciones a planes de pensiones, deducciones por hijos y optimiza tu retención según tu comunidad autónoma.