Autónomos 2026: esto anuncia el Gobierno sobre las nuevas cuotas

Autónomos 2026: un nuevo comunicado que reaviva la ira del colectivo

Autónomos 2026: el Ministerio de Inclusión, Seguridad Social y Migraciones, a través de la ministra Elma Saiz y el secretario de Estado Borja Suárez, ha trasladado una versión revisada de la propuesta de cuotas. Esta nueva hoja de ruta busca calmar el rechazo social y mediático generado por la propuesta inicial. (fuentes: RTVE, declaraciones ministeriales)

Ya no se habla de “subidas drásticas para todos”: el nuevo planteamiento contempla congelar las cuotas en los tramos bajos (hasta 1.166,7 €) y subir entre un 1 % y 2,5 % los tramos más altos. En términos absolutos, los aumentos podrían situarse entre 2,91 € y 14,75 € mensuales. (Fuente: Europa Press)

Esta rectificación llega tras el escándalo por la propuesta original que contemplaba incrementos de hasta el 35 %, con subidas de 11 a 206 € mensuales. (Fuente: El Confidencial)

Autónomos 2026: el nuevo esquema explicado entre promesas y trampas

El nuevo planteamiento ya no abarca 2026-2028, sino solo 2026, con el objetivo de rebajar la tensión mientras se negocian los tramos definitivos. (Fuente: ElDiario.es)

Para quienes ingresan entre 670 € y 1.166,7 €/mes, la cuota quedará igual que en 2025. (Fuente: RTVE) En los tramos intermedios, las subidas serán del 1 % al 2,5 %, con incrementos de entre 2,91 € y 14,75 €. (Fuente: Europa Press)

En el extremo superior, los autónomos con mayores ingresos podrían pagar hasta 605 € mensuales en 2026, frente a los 796 € proyectados inicialmente. (Fuente: ElDiario.es)

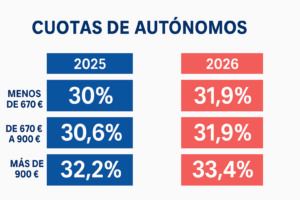

Comparativa de cuotas de autónomos 2025 vs 2026

Así quedarían las cuotas de autónomos 2026 según los tramos de ingresos reales propuestos por el Gobierno. La congelación afecta a los tramos más bajos, mientras que las subidas se concentran en ingresos medios y altos.

| Tramo de ingresos netos | Cuota 2025 (€) | Cuota 2026 (€) | Variación |

|---|---|---|---|

| Hasta 670 €/mes | 230 € | 230 € | Sin cambio |

| 670 – 1.166 €/mes | 260 € | 260 € | Sin cambio |

| 1.166 – 1.700 €/mes | 300 € | 309 € | +3 % |

| 1.700 – 2.330 €/mes | 360 € | 368 € | +2,2 % |

| 2.330 – 3.190 €/mes | 420 € | 431 € | +2,6 % |

| Más de 3.190 €/mes | 590 € | 605 € | +2,5 % |

Fuente: Ministerio de Inclusión y Seguridad Social, datos estimados para la propuesta de cuotas de autónomos 2026.

¿De dónde sale esta propuesta? (y por qué debería preocuparte)

El sistema de autónomos 2026 se apoya en el Real Decreto-ley 13/2022, que estableció la base legal para cotizar por ingresos reales hasta 2032. (Fuente: BOE)

El Ministerio defiende que las subidas son necesarias para mantener la sostenibilidad del sistema de pensiones y ampliar prestaciones como el cese de actividad o ayudas por cuidado de menores. (Fuente: RTVE)

Este golpe fiscal no es meramente técnico — es político

Que el Gobierno recule demuestra el poder de la presión social, pero el hecho de que la versión “moderada” siga subiendo cuotas indica que el castigo fiscal continúa. Para quienes creen que “congelar” es un alivio, ojo: es una migaja frente a la inflación y los costes crecientes.

Emprender en España sigue siendo una carrera de obstáculos: impuestos, papeleo y reformas constantes. No sorprende que muchos emprendedores digitales se planteen mudarse a Andorra o Portugal para respirar un poco.

Preguntas frecuentes sobre las cuotas de autónomos 2026

¿Suben las cuotas de los autónomos en 2026?

Sí. El Gobierno ha confirmado que las cuotas de los autónomos 2026 subirán entre un 1 % y 2,5 % para los tramos medios y altos.

¿Qué autónomos mantendrán su cuota congelada?

Los que declaren ingresos netos inferiores a 1.166 € mensuales no verán cambios en su cuota mensual.

¿Cuándo entrará en vigor el nuevo sistema?

El nuevo sistema de cotización por ingresos reales comenzará a aplicarse el 1 de enero de 2026.

¿Qué impacto tendrá en los tramos altos de ingresos?

Los autónomos con mayores ingresos podrían pagar hasta 605 € mensuales en 2026.

¿Por qué esta medida genera tanto enfado?

El colectivo considera que el modelo de autónomos 2026 no resuelve los problemas estructurales, sino que aumenta la presión fiscal sobre quienes sostienen la economía.